by greatteam-rh | Abr 3, 2026 | Ambiente Laboral, IMSS-INFONAVIT, Recursos Humanos

La ley del Seguro Social en su articulo 15 establece la obligación de registrar e inscribir a sus trabajadores en el Instituto, comunicar sus altas dentro del plazo no mayor a cinco días hábiles.

No inscribir a los empleados al IMSS en tiempo y forma expone al patrón a multas elevadas, recargos, pago de capitales constitutivos e incluso sanciones penales.

Además, genera riesgos fiscales por la deducibilidad de nómina y afecta la seguridad jurídica de la empresa.

Algunos de los riesgos fiscales y legales son:

1. Multas y recargos

- El IMSS puede imponer multas por cada trabajador no registrado.

- Se generan recargos y actualizaciones sobre las cuotas omitidas.

- El patrón debe cubrir las cuotas desde el inicio de la relación laboral, aunque no haya inscrito al trabajador.

2. Capitales constitutivos

- Si un trabajador no inscrito recibe atención médica, el IMSS cobra al patrón el costo total de los servicios médicos y prestaciones otorgadas.

3. Riesgo penal

- La omisión de registro puede considerarse fraude fiscal y de seguridad social.

4. Impacto en deducciones fiscales

- Los pagos de nómina no registrados correctamente ante el IMSS pueden ser cuestionados por el SAT.

- Existe riesgo de que no sean deducibles como gasto empresarial, afectando la carga fiscal de la empresa.

5. Afectación a los trabajadores

- Los empleados pierden acceso a servicios médicos, incapacidades, pensiones y guarderías.

- Esto puede derivar en demandas laborales contra la empresa, aumentando la contingencia económica.

Los trabajadores tienen el derecho de solicitar al Instituto su inscripción, comunicar las modificaciones de su salario y demás condiciones de trabajo y, en su caso, presentar la documentación que acredite dicha relación, demuestre el período laborado y los salarios percibidos. Lo anterior no libera a los patrones del cumplimiento de sus obligaciones ni les exime de las sanciones y responsabilidades en que hubieran incurrido.

Recomendaciones:

- Registrar al trabajador en máximo 5 días hábiles desde el inicio de la relación laboral

- Implementar un sistema de control interno para altas y bajas en el IMSS.

- Revisar periódicamente la determinación de cuotas obrero-patronales para evitar diferencias.

- Considerar la tercerización de la nómina con la finalidad de delegar esta función en especialistas calificados en la materia.

En Great Team podemos ayudarte con el cumplimiento correcto y puntal del pago de tu nómina y seguridad social. Visita: https://greatteam.mx

Artículo por: Great Team-Capital Humano

www.greatteam.mx

©2026 – Todos los derechos reservados

by greatteam-rh | Mar 4, 2026 | Ambiente Laboral, Ley Federal del Trabajo

La reforma laboral 2026 en México, que incluye la posible reducción de la jornada laboral, introduce nuevos desafíos para las áreas de RRHH y Nómina. Entre ellos, la implementación de controles horarios obligatorios, el correcto cálculo de horas extra, la actualización del CFDI de nómina y el cumplimiento de nuevas obligaciones fiscales.

Un error en estos procesos puede traducirse en multas, contingencias legales y sobrecarga operativa.

Para implementar gradualmente la jornada laboral se reducirán dos horas por año para que en 2030 se concreten las 40 horas; durante el 2026 entra en vigor e iniciaría el periodo de transición. La propuesta implica que, a partir del 1 de enero de cada año se hará efectiva la reducción: en 2027 serán 46 horas; en 2028 de 44; en 2029 de 42 y en 2030 de 40.

La reducción de las horas de trabajo no implica disminución en los sueldos ni prestaciones, además con las modificaciones, por primera vez, se prohíben horas extras para menores de edad.

Durante la jornada ordinaria, las y los trabajadores tendrán mayor tiempo de descanso y se garantiza un adecuado reparto del tiempo de trabajo, así como jornadas laborales dignas. En la jornada extraordinaria se establece la posibilidad de trabajar de 9 a 12 horas extraordinarias a la semana de manera voluntaria, las cuales podrán distribuirse en hasta cuatro horas diarias, en un máximo de cuatro días en ese periodo, se introduce la prohibición del trabajo de tiempo extra para menores de edad y se establece en la Ley Federal del Trabajo un tope máximo de 4 horas triples. En ambas jornadas el trabajo no podrá superar las 12 horas diarias.

Con la finalidad de vigilar el cumplimiento de la nueva jornada laboral de 40 horas en los centros de trabajo, se adiciona como obligación de las personas empleadoras el registro electrónico de la jornada laboral, que será emitido por la Secretaría del Trabajo y Previsión Social, lo que permitirá que efectivamente se cumpla con las horas de trabajo ordinarias y extraordinarias.

Beneficios

De acuerdo con la Organización Internacional del Trabajo (OIT), los beneficios de la reducción de la jornada laboral son:

- Reducción de la fatiga y de los accidentes laborales

- Mejoría en materia de salud y seguridad en el trabajo

- Mayor equilibrio entre la vida personal, familiar y laboral de las y los trabajadores

- Menor riesgo de padecer patologías del corazón y de muertes por accidentes debido a la menor exposición a jornadas prolongadas

- Mejoría en el autocuidado: alimentación, ejercicio físico, descanso, socialización y atención médica preventiva.

Impactos

La reducción de la jornada laboral en México de 48 a 40 horas semanales tendrá consecuencias económicas para las pymes. Entre 2027 y 2030, el impacto más visible será el incremento en los gastos de nómina y prestaciones. Aquí te detallo los principales efectos:

Consecuencias económicas para las pymes

-

Incremento en costos laborales directos

- Se estima que los costos de nómina podrían aumentar hasta un 40% en empresas que no se preparen adecuadamente para la transición. Esto se debe a que, con menos horas disponibles por trabajador, muchas pymes tendrán que contratar personal adicional para cubrir la misma carga operativa.

- El gasto en prestaciones proporcionales (aguinaldo, vacaciones, prima vacacional, seguridad social) también crecerá, ya que se calculan sobre el salario base y el número de empleados.

-

Impacto en sectores específicos

- Manufactura y servicios serán los más afectados, pues dependen de la continuidad operativa y requieren cubrir turnos completos.

- Empresas con alta rotación o con márgenes ajustados (restaurantes, comercio minorista) enfrentarán mayor presión financiera.

- Si la reducción de horas no se acompaña de mejoras en procesos, digitalización o capacitación, las pymes podrían ver una caída en productividad que obligue a incrementar aún más la plantilla.

- La transición exige reorganizar horarios, implementar esquemas de trabajo flexible y optimizar recursos humanos.

- Mayor presión sobre el flujo de efectivo, especialmente en negocios pequeños con liquidez limitada.

- Posible necesidad de financiamiento externo para cubrir nómina en los primeros años de adaptación.

- Incremento en la informalidad laboral en algunos sectores, como estrategia de evasión de costos.

Posibles beneficios a largo plazo, aunque el impacto inicial es fuerte, existen beneficios potenciales:

- Mejora en el bienestar y satisfacción del personal, lo que puede reducir la rotación y los costos de reclutamiento.

- Incremento en la productividad por hora trabajada, si se logra una implementación gradual y acompañada de innovación tecnológica.

- Alineación con estándares internacionales, lo que puede favorecer la competitividad y atraer inversión

Conclusión

- Entre 2027 y 2030, las pymes mexicanas enfrentarán un incremento considerable en gastos de salarios y prestaciones, especialmente si no ajustan su estructura operativa. El impacto puede ser de hasta un 40% en costos laborales, con mayor presión en sectores intensivos en mano de obra. Sin embargo, con una estrategia de adaptación basada en eficiencia, digitalización y esquemas flexibles, las empresas pueden mitigar riesgos y aprovechar beneficios de largo plazo.

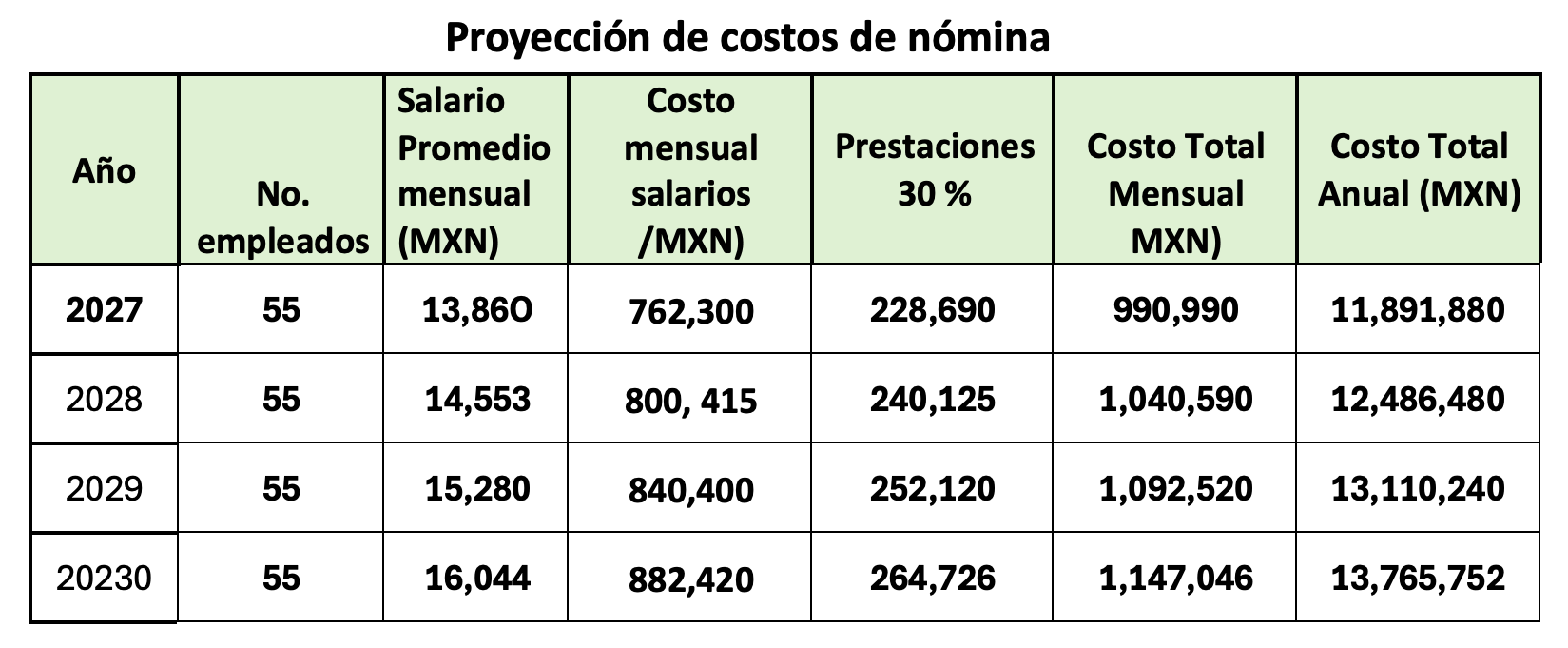

- Modelo Financiero simplificado

Para proyectar cómo se vería este aumento de costos en una pyme típica (ejemplo: 50 empleados en manufactura) entre 2027 y 2030

- Supuestos del modelo

- Número de empleados: 50

- Salario promedio mensual por empleado (2026): $12,000 MXN

- Prestaciones adicionales (IMSS, aguinaldo, vacaciones, prima vacacional, etc.): 30%sobre salario

- Incremento anual de salarios por inflación y mercado: 5%

- Impacto de reducción de jornada laboral: necesidad de contratar 10% más personal para mantener producción (equivalente a 5 empleados adicionales)

Análisis

- En 2026 (antes de la reforma), el costo anual sería aprox. 36 millones MXN.

- Para 2030, el costo anual proyectado sube a 76 millones MXN, un incrementode 47% en cuatro años.

- El aumento se explica por:

- Contratación adicional (5 empleados más).

- Incremento salarial anual (5%).

- Prestaciones proporcionales al mayor número de empleados y salarios más altos

La clave para mitigar este impacto será:

- Automatización y digitalización de procesos.

- Capacitación para elevar productividad por hora trabajada.

- Reestructuración de turnos y esquemas flexibles.

Un escenario comparativo (optimista vs. pesimista), donde en el optimista se logra mejorar productividad y no se requiere contratar más personal, y el pesimista se necesita hasta 20% más plantilla

Artículo por: Great Team Capital Humano

www.greatteam.mx

©2026 – Todos los derechos reservados

by greatteam-rh | Feb 7, 2026 | Asesoría Fiscal, Contabilidad Fiscal

Por parte del INEGI se publica el nuevo valor de la UMA 2026: $117.31 diarios.

DOF – Diario Oficial de la Federación

La Unidad de Medida y Actualización es la referencia económica en pesos para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas, así como en las disposiciones jurídicas que emanen de todas las anteriores.

Los valores de la UMA que entran en vigor a partir del 01 de febrero de 2026 son:

Diario: $117.31 / Mensual: $3,566.22 / Anual: $42,794.68

Los cambios que debes de considerar con la actualización de la UMA en el pago de la nómina de tus trabajadores son:

- La actualización del tope del SDI en el IMSS de todos aquellos empleados que perciban un SDI mayor a 25 UMAs. $2,932.75 diarios

- La actualización de las percepciones exentas y gravadas para efectos de la Ley del ISR y los conceptos que se excluyen del SBC

- La actualización de los créditos Infonavit de los empleados con factor de descuento en VSM por medio de la actualización de la UMI

- La actualización en la determinación de las cuotas obrero-patronales del IMSS (SUA)

Te invitamos a descargar nuestra calculadora de cuotas obrero-patronales, la cual ya incluye la actualización de la UMA 2026.

Visita: https://greatteam.mx/calculo-imss/ para un correcto cálculo y pago de la nómina de tus empleados.

by greatteam-rh | Feb 7, 2026 | Ambiente Laboral, NOM-035, Recursos Humanos

Independientemente que la NOM-035 es una norma de cumplimiento obligatorio que rige en todo el territorio mexicano y para todos los centros de trabajo, es de suma importancia comprender las ventajas que proporciona a las empresas.

Es fundamental, porque determina las condiciones mínimas necesarias en materia de seguridad, salud y medio ambiente de trabajo, a efecto de prevenir accidentes y enfermedades laborales.

Busca evitar el estrés laboral y otros riesgos psicosociales que pueden tener un impacto negativo en la salud de los colaboradores, afectar su seguridad y su rendimiento en el trabajo, además de su satisfacción a nivel laboral.

La NOM-035 es importante porque ayuda a las empresas a ser más competitivas. Un ambiente laboral saludable y seguro puede mejorar la productividad, reducir la rotación de personal y mejorar la imagen de la empresa.

De igual manera, los colaboradores son más valorados, ya que pueden ser tomados en cuenta para incentivar mejoras en las condiciones laborales, sin duda, analizar el clima favorecerá a la empresa conocer la percepción de sus colaboradores, así como, fortalecer la integración y la unidad en el equipo de trabajo.

Una mirada integral a la salud de los recursos humanos

Actualmente, sabemos que las enfermedades como el estrés grave, la ansiedad, la depresión, entre otras, pueden tener un impacto negativo en nuestra salud, y por lo tanto en nuestra jornada laboral. Por esta razón, la NOM-035 es fundamental para la atención de la salud integral de los recursos humanos y para el desempeño de las empresas.

En términos prácticos, la norma se encarga de evaluar y habilitar acciones de control sobre los siguientes aspectos que pueden tener consecuencias en la salud de las personas:

- Condiciones en el ambiente de trabajo: hostigamiento, relaciones negativas, entre otros.

- Cargas de trabajo.

- Falta de control sobre el trabajo.

- Jornadas de trabajo y rotación de turnos.

- Interferencia en la relación trabajo-familia.

En definitiva, cada uno de estos puntos están regulados y su cumplimiento, según marca la ley, es fundamental para la promoción en un entorno organizacional favorable y evitar los riesgos laborales que tienen consecuencia directa en la salud mental, física y emocional de la fuerza laboral.

El clima organizacional favorece el desempeño laboral, la motivación y salud mental de los colaboradores, así como fortalecer la integración de los miembros de la organización, la unidad en el equipo de trabajo; sin duda, indagar el clima favorecerá a la empresa para conocer la percepción de sus colaboradores e identificar cuáles factores requieren un cambio.

Con Great Team puedes cumplir con la NOM-035 a través de la aplicación de los cuestionarios de la norma a todos tus colaboradores y la generación de reportes que necesites presentar ante una visita de la STyPS. Además, te brindamos recomendaciones generales para ayudar a identificar y promover acciones que mejorarán las relaciones laborales dentro de tu equipo.

Visita: https://greatteam.mx/cumplimiento-nom-035/

by greatteam-rh | Ene 12, 2026 | Asesoría Fiscal, Contabilidad Fiscal

Salario mínimo es la cantidad menor que debe recibir en efectivo la persona trabajadora por los servicios prestados en una jornada de trabajo.

A partir del 1 de enero del 2026 el salario mínimo general se incrementa de $278.80 a $315.04 pesos diarios y que el salario mínimo de la Zona Libre de la Frontera Norte (ZLFN) se incrementa de $419.88 a $440.87 pesos diarios.

Esto significa que para el 2026 el salario mínimo mensual, pasa de $8,364.00 a $9,451.20, y en la Zona Libre de la Frontera Norte a $13,226.10.

El Salario Base de Cotización (SBC) es el sueldo que se registra ante el Instituto Mexicano del Seguro Social (IMSS) y que se utiliza para calcular las contribuciones de seguridad social.

El nuevo Salario Base de Cotización mínimo en el IMSS para 2026 será de $330.57 pesos diarios, con el cual deberán estar asegurados todos aquellos trabajadores que perciban el salario mínimo general en 2026.

En Great Team podemos ayudarte a conocer cual será el incremento de tus cuotas obrero-patronales ante el IMSS con el incremento del salario mínimo general para 2026.

Te invitamos agendar una reunión con nosotros: https://greatteam.mx/contactanos

Artículo por: Great Team-Capital Humano

www.greatteam.mx

©2026 – Todos los derechos reservados