by greatteam-rh | May 9, 2026 | Ley Federal del Trabajo

El artículo 123 de la Constitución Política de los Estados Unidos Mexicanos estable que toda persona tiene derecho al trabajo digno y socialmente útil; así mismo menciona en su fracción IX que los trabajadores tendrán derecho a una participación en las utilidades de las empresas.

Tienen derecho a recibir la Participación de los trabajadores en las Utilidades (PTU) todos los trabajadores que presten un trabajo personal subordinado, así como aquellos que hayan laborado al menos 60 días en el año.

Las madres trabajadoras, durante los períodos pre y postnatales, y los trabajadores víctimas de un riesgo de trabajo durante el período de incapacidad temporal, serán considerados como trabajadores en servicio activo.

El reparto de utilidades entre los trabajadores deberá efectuarse dentro de los sesenta días siguientes a la fecha en que deba pagarse el impuesto anual, aun cuando esté en trámite objeción de los trabajadores.

Para determinar el monto de las utilidades de cada empresa se tomará como base la renta gravable de conformidad con las disposiciones de la Ley del Impuesto sobre la Renta (LISR); es decir:

Para los efectos de la participación de los trabajadores en las utilidades de las empresas, en la renta gravable, será determinada por el contribuyente al disminuir de la totalidad de los ingresos del ejercicio efectivamente cobrados, el importe de los pagos de servicios y la adquisición de bienes o del uso o goce temporal de bienes, efectivamente pagados en el mismo ejercicio y estrictamente indispensables para la realización de las actividades por las que se deba calcular la utilidad; así como los pagos que a su vez sean exentos para el trabajador.

El resolutivo primero de la Resolución del H. Consejo de Representantes de la Sexta Comisión Nacional para la Participación de los Trabajadores en las Utilidades de las Empresas, publicado en el Diario Oficial de la Federación el 18 de septiembre de 2020, establece que las personas trabajadoras participarán en 10% de las utilidades de las empleadoras en las que presten sus servicios, porcentaje que se aplicará sobre la renta gravable determinada según lo dispuesto en la Ley del Impuesto sobre la Renta.

El monto de la participación de utilidades tendrá como límite máximo tres meses del salario del trabajador o el promedio de la participación recibida en los últimos tres años; se aplicará el monto que resulte más favorable al trabajador.

La utilidad repartible se dividirá en dos partes iguales: la primera se repartirá por igual entre todos los trabajadores, tomando en consideración el número de días trabajados por cada uno en el año, independientemente del monto de los salarios. La segunda se repartirá en proporción al monto de los salarios devengados por el trabajo prestado durante el año.

Para determinar la participación de cada trabajador se observarán las normas siguientes:

- Una comisión integrada por igual número de representantes de los trabajadores y del patrón formulará un proyecto, que determine la participación de cada trabajador y lo fijará en lugar visible del establecimiento. A este fin, el patrón pondrá a disposición de la Comisión la lista de asistencia y de raya de los trabajadores y los demás elementos de que disponga;

- Si los representantes de los trabajadores y del patrón no se ponen de acuerdo, decidirá el Inspector del Trabajo;

- Los trabajadores podrán hacer las observaciones que juzguen conveniente, dentro de un término de quince días; y

- Si se formulan objeciones, serán resueltas por la misma comisión a que se refiere la fracción I, dentro de un término de quince días.

Las empresas e instituciones que no tienen obligación de repartir utilidades a sus personas trabajadoras, son las empresas de nueva creación durante el primer año de funcionamiento.

En conclusión: Se impondrá multa, por el equivalente de 250 a 5000 Unidades de Medida y Actualización, al patrón que no cumpla las obligaciones en lo relativo a la Participación de los Trabajadores en las Utilidades de las Empresas.

En Great Team podemos ayudarte con el cumplimiento correcto y puntal del pago de la PTU de tus empleados. Contáctanos: https://greatteam.mx/contactanos

Artículo por: Great Team-Capital Humano

www.greatteam.mx

©2026 – Todos los derechos reservados

by greatteam-rh | Mar 4, 2026 | Ambiente Laboral, Ley Federal del Trabajo

La reforma laboral 2026 en México, que incluye la posible reducción de la jornada laboral, introduce nuevos desafíos para las áreas de RRHH y Nómina. Entre ellos, la implementación de controles horarios obligatorios, el correcto cálculo de horas extra, la actualización del CFDI de nómina y el cumplimiento de nuevas obligaciones fiscales.

Un error en estos procesos puede traducirse en multas, contingencias legales y sobrecarga operativa.

Para implementar gradualmente la jornada laboral se reducirán dos horas por año para que en 2030 se concreten las 40 horas; durante el 2026 entra en vigor e iniciaría el periodo de transición. La propuesta implica que, a partir del 1 de enero de cada año se hará efectiva la reducción: en 2027 serán 46 horas; en 2028 de 44; en 2029 de 42 y en 2030 de 40.

La reducción de las horas de trabajo no implica disminución en los sueldos ni prestaciones, además con las modificaciones, por primera vez, se prohíben horas extras para menores de edad.

Durante la jornada ordinaria, las y los trabajadores tendrán mayor tiempo de descanso y se garantiza un adecuado reparto del tiempo de trabajo, así como jornadas laborales dignas. En la jornada extraordinaria se establece la posibilidad de trabajar de 9 a 12 horas extraordinarias a la semana de manera voluntaria, las cuales podrán distribuirse en hasta cuatro horas diarias, en un máximo de cuatro días en ese periodo, se introduce la prohibición del trabajo de tiempo extra para menores de edad y se establece en la Ley Federal del Trabajo un tope máximo de 4 horas triples. En ambas jornadas el trabajo no podrá superar las 12 horas diarias.

Con la finalidad de vigilar el cumplimiento de la nueva jornada laboral de 40 horas en los centros de trabajo, se adiciona como obligación de las personas empleadoras el registro electrónico de la jornada laboral, que será emitido por la Secretaría del Trabajo y Previsión Social, lo que permitirá que efectivamente se cumpla con las horas de trabajo ordinarias y extraordinarias.

Beneficios

De acuerdo con la Organización Internacional del Trabajo (OIT), los beneficios de la reducción de la jornada laboral son:

- Reducción de la fatiga y de los accidentes laborales

- Mejoría en materia de salud y seguridad en el trabajo

- Mayor equilibrio entre la vida personal, familiar y laboral de las y los trabajadores

- Menor riesgo de padecer patologías del corazón y de muertes por accidentes debido a la menor exposición a jornadas prolongadas

- Mejoría en el autocuidado: alimentación, ejercicio físico, descanso, socialización y atención médica preventiva.

Impactos

La reducción de la jornada laboral en México de 48 a 40 horas semanales tendrá consecuencias económicas para las pymes. Entre 2027 y 2030, el impacto más visible será el incremento en los gastos de nómina y prestaciones. Aquí te detallo los principales efectos:

Consecuencias económicas para las pymes

-

Incremento en costos laborales directos

- Se estima que los costos de nómina podrían aumentar hasta un 40% en empresas que no se preparen adecuadamente para la transición. Esto se debe a que, con menos horas disponibles por trabajador, muchas pymes tendrán que contratar personal adicional para cubrir la misma carga operativa.

- El gasto en prestaciones proporcionales (aguinaldo, vacaciones, prima vacacional, seguridad social) también crecerá, ya que se calculan sobre el salario base y el número de empleados.

-

Impacto en sectores específicos

- Manufactura y servicios serán los más afectados, pues dependen de la continuidad operativa y requieren cubrir turnos completos.

- Empresas con alta rotación o con márgenes ajustados (restaurantes, comercio minorista) enfrentarán mayor presión financiera.

- Si la reducción de horas no se acompaña de mejoras en procesos, digitalización o capacitación, las pymes podrían ver una caída en productividad que obligue a incrementar aún más la plantilla.

- La transición exige reorganizar horarios, implementar esquemas de trabajo flexible y optimizar recursos humanos.

- Mayor presión sobre el flujo de efectivo, especialmente en negocios pequeños con liquidez limitada.

- Posible necesidad de financiamiento externo para cubrir nómina en los primeros años de adaptación.

- Incremento en la informalidad laboral en algunos sectores, como estrategia de evasión de costos.

Posibles beneficios a largo plazo, aunque el impacto inicial es fuerte, existen beneficios potenciales:

- Mejora en el bienestar y satisfacción del personal, lo que puede reducir la rotación y los costos de reclutamiento.

- Incremento en la productividad por hora trabajada, si se logra una implementación gradual y acompañada de innovación tecnológica.

- Alineación con estándares internacionales, lo que puede favorecer la competitividad y atraer inversión

Conclusión

- Entre 2027 y 2030, las pymes mexicanas enfrentarán un incremento considerable en gastos de salarios y prestaciones, especialmente si no ajustan su estructura operativa. El impacto puede ser de hasta un 40% en costos laborales, con mayor presión en sectores intensivos en mano de obra. Sin embargo, con una estrategia de adaptación basada en eficiencia, digitalización y esquemas flexibles, las empresas pueden mitigar riesgos y aprovechar beneficios de largo plazo.

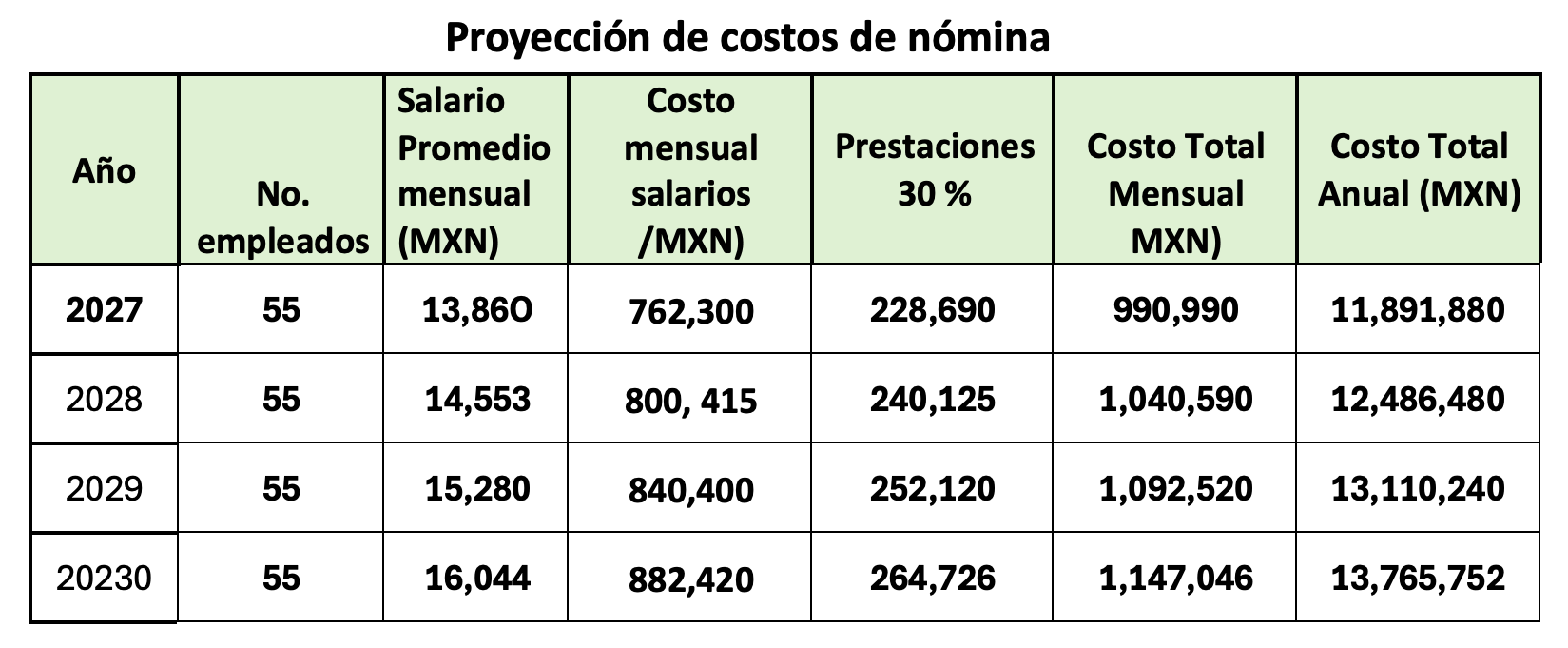

- Modelo Financiero simplificado

Para proyectar cómo se vería este aumento de costos en una pyme típica (ejemplo: 50 empleados en manufactura) entre 2027 y 2030

- Supuestos del modelo

- Número de empleados: 50

- Salario promedio mensual por empleado (2026): $12,000 MXN

- Prestaciones adicionales (IMSS, aguinaldo, vacaciones, prima vacacional, etc.): 30%sobre salario

- Incremento anual de salarios por inflación y mercado: 5%

- Impacto de reducción de jornada laboral: necesidad de contratar 10% más personal para mantener producción (equivalente a 5 empleados adicionales)

Análisis

- En 2026 (antes de la reforma), el costo anual sería aprox. 36 millones MXN.

- Para 2030, el costo anual proyectado sube a 76 millones MXN, un incrementode 47% en cuatro años.

- El aumento se explica por:

- Contratación adicional (5 empleados más).

- Incremento salarial anual (5%).

- Prestaciones proporcionales al mayor número de empleados y salarios más altos

La clave para mitigar este impacto será:

- Automatización y digitalización de procesos.

- Capacitación para elevar productividad por hora trabajada.

- Reestructuración de turnos y esquemas flexibles.

Un escenario comparativo (optimista vs. pesimista), donde en el optimista se logra mejorar productividad y no se requiere contratar más personal, y el pesimista se necesita hasta 20% más plantilla

Artículo por: Great Team Capital Humano

www.greatteam.mx

©2026 – Todos los derechos reservados

by greatteam-rh | Nov 21, 2025 | Capacitación, Ley Federal del Trabajo

La Ley Federal del Trabajo (LFT) establece claramente que todas las empresas (pequeñas, medianas y grandes) deben proporcionar capacitación a sus trabajadores para elevar su productividad, promover su desarrollo personal y profesional, así como, garantizar condiciones dignas de trabajo. En general, el objetivo de la capacitación es mejorar el nivel educativo, la competencia laboral y las habilidades de los trabajadores. (artículos 153 A – X)

En resumen, los patrones tienen la obligación de proporcionar a todos los trabajadores, y éstos a recibir, la capacitación o adiestramiento en su trabajo que les permita elevar su nivel de vida, su competencia laboral y su productividad, conforme a los planes y programas elaborados de común acuerdo.

El Patrón podrá convenir con los trabajadores en que la capacitación o adiestramiento se proporcione a éstos dentro de la misma empresa o fuera de ella, por conducto de personal propio, instructores especialmente contratados, instituciones, escuelas u organismos especializados, o bien mediante adhesión a los sistemas generales que se establezcan.

Las instituciones, escuelas u organismos especializados, así como los instructores independientes que deseen impartir formación, capacitación o adiestramiento, así como su personal docente, deberán estar autorizados y registrados por la Secretaría del Trabajo y Previsión Social.

La capacitación o adiestramiento a que se refiere este artículo y demás relativos, deberá impartirse al trabajador durante las horas de su jornada de trabajo; salvo que, atendiendo a la naturaleza de los servicios, patrón y trabajador convengan que podrá impartirse de otra manera; así como en el caso en que el trabajador desee capacitarse en una actividad distinta a la de la ocupación que desempeñe, en cuyo supuesto, la capacitación se realizará fuera de la jornada de trabajo.

La capacitación tendrá por objeto preparar a los trabajadores de nueva contratación y a los demás interesados en ocupar las vacantes o puestos de nueva creación.

Podrá formar parte de los programas de capacitación el apoyo que el patrón preste a los trabajadores para iniciar, continuar o completar ciclos escolares de los niveles básicos, medio o superior.

Las empresas que tengan más de 50 trabajadores constituirán Comisiones Mixtas de Capacitación, Adiestramiento y Productividad, integradas por igual número de representantes de los trabajadores y de los patrones, y serán las encargadas de:

- Vigilar, instrumentar, operar y mejorar los sistemas y los programas de capacitación y adiestramiento;

- Proponer los cambios necesarios en la maquinaria, los equipos, la organización del trabajo y las relaciones laborales, de conformidad con las mejores prácticas tecnológicas y organizativas que incrementen la productividad en función de su grado de desarrollo actual;

- Vigilar el cumplimiento de los acuerdos de productividad; y

- Resolver las objeciones que, en su caso, presenten los trabajadores con motivo de la distribución de los beneficios de la productividad.

Las autoridades laborales cuidarán que las Comisiones Mixtas de Capacitación, Adiestramiento y Productividad se integren y funcionen oportuna y normalmente, vigilando el cumplimiento de sus obligaciones

Para el caso de las micro y pequeñas empresas, que son aquellas que cuentan con hasta 50 trabajadores, la Secretaría del Trabajo – Previsión Social y la Secretaría de Economía estarán obligadas a incentivar su productividad mediante la dotación de los programas a que se refiere el artículo 153-J, así como la capacitación relacionada con los mismos.

Los planes y programas de capacitación y adiestramiento se elaborarán dentro de los sesenta días hábiles siguientes a que inicien las operaciones en el centro de trabajo y cumplir con los requisitos que se solicitan, entre otros:

- Referirse a periodos no mayores de dos años

- Comprender todos los puestos y niveles existentes en la empresa

- Precisar las etapas durante las cuales se impartirá la capacitación y el adiestramiento al total de los trabajadores de la empresa

Cuando implantado un programa de capacitación, un trabajador se niegue a recibir ésta, por considerar que tiene los conocimientos necesarios para el desempeño de su puesto y del inmediato superior, deberá acreditar documentalmente dicha capacidad mediante el correspondiente certificado de competencia laboral o presentar y aprobar, ante la entidad instructora, el examen de suficiencia respectivo.

En este último caso, se extenderá a dicho trabajador la constancia de competencias o de habilidades laborales.

La constancia de competencias o de habilidades laborales es el documento con el cual el trabajador acreditará haber llevado y aprobado un curso de capacitación.

Las empresas están obligadas a enviar a la Secretaría del Trabajo y Previsión Social para su registro y control, listas de las constancias que se hayan expedido a sus trabajadores.

Las constancias de que se trata surtirán plenos efectos, para fines de ascenso, dentro de la empresa en que se haya proporcionado la capacitación o adiestramiento.

Todas las empresas mexicanas están obligadas a registrar en SIRCE sus constancias de competencias o de habilidades laborales de capacitación (Artículo 153-V) de la LFT. Esta obligación aplica independientemente del tamaño de la empresa o sector económico.

¡Qué es SIRCE y para qué se utiliza?

Padrón de trabajadores capacitados (Sistema de Registro de la Capacitación Empresarial) esta herramienta te apoya para buscar Cursos de Capacitación o para buscar un Agente de Capacitador Externo.

- Las empresas que tengan hasta 50 trabajadores podrán presentar su lista de constancias de competencias o de habilidades laborales por medios impresos (formato DC-4 “Lista de constancias de competencias o de habilidades laborales”) o de forma electrónica

- Las empresas con más de 50 trabajadores deben presentar el trámite de forma electrónica.

La liga para realizar el trámite por internet es: http://sirceempresas.stps.gob.mx/

Artículo por: Great Team – Capital Humano

@2025 – Todos los derechos reservados

www.greatteam.mx

by greatteam-rh | Sep 26, 2025 | Administración de Nómina, Asesoría Fiscal, Asistencia y puntualidad, Contratos Laborales, Ley Federal del Trabajo, Maquila de Nómina, NOM-035, Reclutamiento y Selección, Recursos Humanos

GREAT TEAM – Planes de Nómina & OnBoarding

ON BOARDING – Diagnóstico y Regularización hasta 50 empleados

El ON BOARDING es el ticket de entrada para empresas según el semáforo de diagnóstico (Rojo, Amarillo, Verde). Su objetivo es resolver carencias en nómina, seguridad social y cumplimiento laboral.

Comparativo ON BOARDING según semáforo

|

Concepto

|

(Riesgo alto) Explicar multas y consecuencias

|

(Riesgo medio) Explicar multas y consecuencias

|

(Riesgo bajo)

Explicar multas y consecuencias

|

|

Diagnóstico Nómina & Seguridad Social

- Cálculo del ISR por cada periodo de nómina y colaborador

- Validación de equivalencias de los conceptos de pago en base a la guía del SAT

- Conciliación de CFDI´S timbrados vs Nómina Pagada

- Integración correcta de los Salario Base de Cotización (SBC) en el IMSS

- Análisis de prestaciones de pago en base al tope de la Ley del Seguro Social (LSS) – vales, premios y otros

- Validación de la determinación de la prima de riesgo aplicada en la empresa

- Verificación de la determinación de las percepciones de pago del impuesto sobre nómina (ISN)

|

Completo + Regularización

|

Revisión parcial + Ajustes

|

Validación general

|

|

Gestión de Afiliaciones IMSS/FONACOT/ISN

- IMSS/INFONAVIT

- Alta de Registro Patronal y sucursales

- Certificado Digital del IMSS (Usuario y Contraseña)

- SAT

- Inscripción al RFC y alta de establecimientos

- Generación de Constancia de Situación Fiscal

- ISN

- Inscripción a la Tesorería de la CDMX o estatal

- INFONACOT

- Inscripción del Centro de Trabajo y sucursales

|

Sí

|

Parcial

|

Opcional

|

|

Regularización Legal-Laboral.

- Revisión de contratos laborales en base a la legislación vigente (infefinido, definido, teletrabajo)

- Integración de anexos, avisos y documentos laborales (privacidad-confidencialidad)

- Elaboración de comisiones mixtas (PTU, Seguridad e Higiene, Reglamento Interior de Trabajo, Cuadro de Antiguedades y Capacitación (para más de 50 empleados)

|

Sí

|

Parcial

|

No aplica

|

|

Búsqueda y Selección de Talento Humano

• Revisión / Elaboración de perfiles de puesto

• Evaluación de competencias

• Investigación de Referencias Laborales

• Estudio Socio-Económico

|

Evaluar Sistema y competencias

|

Parcial

|

No aplica

|

|

Cumplimiento NOM-035

• Documentos que exige la NOM

• Aplicación de Cuestionarios

• Integración de resultados

• Sugerencia de Plan de mejora

NOM-037 (Teletrabajo)

• Aplicación de Cuestionario NOM-037

• Listado de personal de la NOM-037

• Verificación del lugar de trabajo del colaborador para corroborar que se cumplen con las especificaciones que marca la ley

|

Diagnóstico + Seguimiento

|

Diagnóstico

|

Opcional

|

|

Cuota diferida a 6 o 12 meses.

|

💲 Costo sugerido:

• 10 a 30 empleados: $60,000 MXN/empleado

• 31 a 50 empleados: $75,000 MXN/empleado

|

💲 Costo sugerido:

• 10 a 30 empleados: $45,000 MXN/empleado

• 31 a 50 empleados: $60,000 MXN/empleado

|

💲 Costo sugerido:

• 10 a 30 empleados: $30,000 MXN/empleado

• 31 a 50 empleados: $45,000 MXN/empleado

|

Planes de Administración de Nómina

Nuestros planes acompañan a las PyMEs en cada etapa de crecimiento, siempre incluyendo la administración segura de la nómina.

Plan Básico – Nómina Segura

Ideal para micro y pequeñas empresas que solo buscan cumplir sin errores ni multas.

✅ Administración de nómina (incidencias, calculo, timbrado CFDI)

✅ Altas, bajas y modificaciones en IDSE –FONACOT

✅ Calculo de cuotas obrero-patronales IMSS/INFONAVIT

✅ Cumplimiento de obligaciones fiscales-ISR-IMSS-ISN

✅ Reportes mensuales de Nómina e IMSS/INFONAVIT de incidencias y cargas sociales

🔒 Garantía de cumplimiento (nosotros cubrimos diferencias si existieran)

💲 Costo sugerido:

• 10 a 30 empleados: $528 MXN/empleado

• 31 a 50 empleados: $478 MXN/empleado

• 51 empleados o más: $428 MXN/empleado

Plan Avanzado – Nómina + RRHH

Para empresas en crecimiento que requieren control y orden administrativo.

Incluye todo lo del Plan Esencial más:

✅ Gestión de expedientes digitales de colaboradores

✅ Acceso a plataforma RRHH (control de vacaciones, permisos, ausencias)

✅ Indicadores de puntualidad, asistencia y geolocalización rotación

✅ Alertas de vencimiento Renovación y gestión de contratos laborales

✅ Reportes mensuales de rotación y ausentismo

✅ Asesoría mensual en RRHH (RIT-mejora continua-acta administrativa)

💲 Costo sugerido:

• 10 a 30 empleados: $728 MXN/empleado

• 31 a 50 empleados: $678 MXN/empleado

• 51 empleados o más: $628 MXN/empleado

Plan Premium – Nómina + RRHH + Cumplimiento & Talento

Para PyMEs que buscan crecer con excelencia, cumplir con normas y atraer talento.

Incluye todo lo del Plan Avanzado más:

✅ 2 procesos de Reclutamiento y Selección incluidos por mes cada 20 empleados activos

✅ Renovación y gestión de contratos laborales

✅ Auditoría anual de nómina e IMSS

✅ Seguimiento NOM-035 / NOM-037

✅ Descuentos en procesos de reclutamiento adicionales

✅ Cursos de liderazgo y capacitación continua

✅ Asesoría-Despacho Laboral (recesiones de contrato)

💲 Costo sugerido:

• 10 a 30 empleados: $946 MXN/empleado

• 31 a 50 empleados: $896 MXN/empleado

• 51 empleados o más: $846 MXN/empleado

Artículo por: Great Team-Capital Humano

www.greatteam.mx

©2025 – Todos los derechos reservados

by greatteam-rh | Ago 13, 2025 | Administración de Nómina, Asesoría Fiscal, Contabilidad Fiscal, Gestión Administrativa RRHH, Ley Federal del Trabajo, Recursos Humanos, Seguridad Social

El recibo de nómina es mucho más que un simple comprobante de pago; representa un elemento fundamental en la vida laboral de cualquier persona trabajadora. Su relevancia abarca aspectos legales, fiscales, administrativos y personales, convirtiéndose en una herramienta indispensable tanto para quienes ofrecen empleo como para quienes lo desempeñan.

¿Qué es un recibo de nómina?

El recibo de nómina, también conocido como comprobante de pago, es un documento que emite una empresa al momento de remunerar a una persona por sus servicios. En este documento se detallan los conceptos que integran el salario, deducciones, aportaciones y percepciones extraordinarias.

Importancia legal del recibo de nómina

Uno de los aspectos más relevantes del recibo de nómina es su valor jurídico. Este documento sirve como prueba fehaciente del cumplimiento de las obligaciones patronales, es decir, demuestra que la persona trabajadora ha recibido el pago correspondiente por su trabajo. En caso de una controversia laboral, el recibo de nómina es una de las principales pruebas ante la junta de conciliación y/o tribunales laborales.

El recibo de nómina es un instrumento de transparencia. Permite que las personas puedan verificar con claridad la manera en que se calcula su salario, identificar los descuentos aplicados y tener certeza sobre los beneficios a los que tiene derecho.

La existencia de un recibo detallado y accesible promueve la confianza entre ambas partes, ya que evita malentendidos y brinda certidumbre sobre el pago de un salario.

Importancia fiscal y administrativa

Desde el punto de vista fiscal, el recibo de nómina ayuda a comprobar ingresos ante la autoridad fiscal, facilitando la declaración anual y el acceso a créditos. Sin este documento, resulta complicado demostrar ingresos formales o acceder a trámites como préstamos hipotecarios, automotrices o personales.

Para las organizaciones, los recibos de nómina también aportan orden y control administrativo, ya que permiten llevar un registro adecuado de los pagos realizados, contribuyendo a la planeación financiera y al cumplimiento de obligaciones ante el SAT y el IMSS.

Obligaciones de la empresa ante la Autoridad Fiscal

En México, la Ley Federal del Trabajo y la legislación fiscal obligan a las empresas a emitir y entregar los recibos de nómina de manera puntual y transparente. El incumplimiento de esta disposición puede derivar en sanciones, multas y problemas legales. Además, la emisión del recibo de nómina es un requisito indispensable para deducir el pago de la nómina ante el SAT.

Actualmente, la tecnología ha transformado el modo en que se emiten y almacenan los recibos de nómina (CFDI). El uso de este documento facilita la consulta, resguardo y envío de los comprobantes, optimizando procesos y reduciendo riesgos de pérdida o extravío. Además, brinda mayor seguridad a las personas trabajadoras, quienes pueden acceder a sus comprobantes desde cualquier lugar y en cualquier momento.

En conclusión, el recibo de nómina es una herramienta clave para la protección de los derechos laborales, la transparencia en las relaciones de trabajo y la formalidad administrativa y fiscal. Sirve como respaldo ante cualquier eventualidad, aporta tranquilidad y fortalece la confianza entre quienes emplean y quienes colaboran en una empresa. Mantener en orden estos documentos es una responsabilidad compartida que trae consigo certeza, legalidad y bienestar a largo plazo.

En Great Team podemos ayudarte con el cumplimiento correcto y puntal en la emisión de los recibos de nómina de tus empleados. contáctanos: https://greatteam.mx/contactanos

Artículo por: Great Team-Capital Humano

www.greatteam.mx

©2025 – Todos los derechos reservados

by greatteam-rh | Jul 25, 2025 | Administración de Nómina, Contabilidad Fiscal, IMSS-INFONAVIT, Ley Federal del Trabajo

El IMSS ha dispuesto un esquema integral de Seguridad Social simplificado para la incorporación voluntaria al Régimen Obligatorio de este sector de la población; además podrán aportar a su subcuenta de vivienda.

Este esquema de aseguramiento también permite que los mexicanos que trabajan y laboran en el extranjero, puedan afiliarse al IMSS al no tener un patrón en México. Al incorporarse al esquema para Personas Trabajadoras Independientes, cuentan con la posibilidad de acceder a la seguridad social aplicable a ellos y a sus beneficiarios legales para recibir servicios médicos y prestaciones sociales en territorio nacional.

Al estar afiliadas al IMSS, las personas trabajadoras independientes disfrutarán de:

- Servicios médicos, hospitalarios, farmacéuticos y atención obstétrica.

- Incapacidades.

- Pensión por invalidez y vida.

- Fondo para el retiro.

- Prestaciones sociales dentro de las que se encuentran velatorios y guarderías.

Al incorporarte al IMSS como trabajador independiente, tendrás derecho a la cobertura de los siguientes seguros:

- Seguro de Enfermedades y Maternidad

Otorga al trabajador y sus beneficiarios, asistencia médica, quirúrgica y farmacéutica, servicio de hospitalización, por enfermedades no profesionales, así como el pago de incapacidades al trabajador por dichas enfermedades.

Tratándose de maternidad, se otorga asistencia obstétrica para la asegurada, la cónyuge o la concubina, ayuda en especie por 6 meses para lactancia. Para la atención del parto se requiere un tiempo de espera de diez meses posteriores al primer aseguramiento.

- Seguro de Riesgos de Trabajo

Cubre los accidentes de trabajo y enfermedades profesionales, otorgando al trabajador independiente asistencia médica, quirúrgica y farmacéutica, servicio de hospitalización, aparatos de prótesis y ortopedia, y rehabilitación; así como el pago de incapacidades (incapacidad temporal, incapacidad permanente parcial, incapacidad permanente total y la muerte).

- Seguro de Invalidez y Vida

Los riesgos protegidos por este seguro son la invalidez y la muerte. Otorga las prestaciones cuando el trabajador sufre un accidente o enfermedad no profesional que le impide trabajar de manera ordinaria y obtener más de un 50% del salario que percibía durante su último año laboral, o en caso de muerte del trabajador.

- Seguro de Retiro, Cesantía en Edad Avanzada y Vejez

Otorga una pensión para los trabajadores que hayan cumplido los periodos de cotización y la edad que exige la Ley del Seguro Social. Si el asegurado no cuenta con las suficientes semanas de cotización puede retirar el saldo de su cuenta individual en una sola exhibición o seguir cotizando hasta que cubra las semanas necesarias para obtener la pensión.

- Seguro de Guarderías y Prestaciones Sociales

- Beneficios INFONAVIT

Como persona trabajadora independiente, también tienes el derecho de realizar el pago de las aportaciones al INFONAVIT con lo cual podrás ahorrar y acceder a un crédito para tu vivienda.

En Great Team podemos asesorarte con tu inscripción y/o afiliación a este régimen del IMSS. contáctanos: https://greatteam.mx/contactanos

Artículo por: Great Team-Capital Humano

www.greatteam.mx

©2025 – Todos los derechos reservados