by greatteam-rh | Feb 26, 2024 | Seguridad Social, Tercerización (outsourcing)

Las personas físicas o morales que presten servicios especializados o ejecuten obras especializadas y estén interesadas en registrarse en el Padrón y aquellos que ya se encuentren inscritos en éste y tengan que realizar la renovación de su registro, deberán acceder a la plataforma http://repse.stps.gob.mx en la que solicitarán el registro y tendrán que cumplir con los siguientes requisitos y requerimientos:

- Deberán encontrarse al corriente en sus obligaciones fiscales y de seguridad social frente al Servicio de Administración Tributaria, al Instituto Mexicano del Seguro Social y al Instituto del Fondo Nacional para la Vivienda de los Trabajadores.

- Deberán establecer con precisión el servicio que desean prestar o el tipo de obra que desean ejecutar.

- Proporcionar en formato PDF la información y documentación que se requiera

Una vez requisitada y realizada la carga de la información y la documentación indicada la Plataforma asignará un número de folio de ingreso con el que el solicitante podrá dar seguimiento al registro. La Secretaría a través de la Plataforma deberá pronunciarse respecto a la solicitud de registro o renovación de éste dentro de los 20 días hábiles posteriores a la recepción de ésta a través de la Plataforma.

Una vez realizada la revisión de la documentación, así como el cumplimiento de todos los requisitos y requerimientos contemplados en este Acuerdo, la Secretaría, a través de la Unidad de Trabajo Digno por conducto de la Dirección General de Inspección Federal del Trabajo, procederá a realizar la inscripción o renovación en el Padrón, emitiendo para tal efecto el aviso de registro o de renovación correspondiente, según sea el caso.

En el aviso de registro o de renovación quedarán asentados el número de registro; un número de folio de actividad por cada servicio u obra de carácter especializado registrado, el nombre del servicio u obra especializada y el nombre de la persona física o moral titular del mismo.

Los 3 años de vigencia de los avisos de registro, serán contados a partir de la fecha en la que las personas físicas o morales hayan quedado inscritas en el Padrón, sin importar que hayan realizado una actualización o modificación en su registro.

La plataforma http://repse.stps.gob.mx habilitará un módulo denominado “Renovación de Registro”, al cual podrán ingresar únicamente durante el periodo definido por esta Secretaría, de conformidad con la vigencia de su aviso de registro, lo anterior, de acuerdo con el calendario siguiente:

| Año de registro |

Mes de otorgamiento de registro |

Mes de renovación de registro |

| 2021 |

Junio |

De marzo a mayo de 2024 |

| Julio |

De abril a junio de 2024 |

| Agosto |

De mayo a julio de 2024 |

| Septiembre |

De junio a agosto de 2024 |

| Octubre |

De julio a septiembre de 2024 |

| Noviembre |

De agosto a octubre de 2024 |

| Diciembre |

De septiembre a noviembre de 2024 |

Los registros que hayan sido emitidos a partir del 1 de enero de 2022 en adelante deberán de considerar para su renovación con las mismas condiciones que 2021.

Las personas físicas o morales inscritas en el Padrón únicamente podrán llevar a cabo su proceso de renovación en las fechas establecidas con antelación, una vez agotado dicho plazo, la plataforma de manera automática, des-habilitará el módulo de renovación.

A las personas físicas y morales inscritas en el Padrón que no renueven su registro dentro del plazo establecido y en cumplimiento al presente Acuerdo, se les cancelará el registro.

El prestador de servicios especializados o ejecutor de obras especializadas deberá de informar a sus beneficiarios de los servicios u obras especializadas la renovación de dicho registro.

En Great Team podemos ayudarte con el trámite de tu registro o renovación. https://greatteam.mx/

Artículo por: Great Team-Capital Humano

www.greatteam.mx

©2024 – Todos los derechos reservados.

by greatteam-rh | Feb 20, 2024 | Home Office - Teletrabajo

Actualmente surge una opción más dentro de la flexibilidad laboral, el esquema de Home Office como una manera distinta de realizar labores desde casa, de inicio parece muy atractivo, sin embargo, hacer home office no es tan sencillo y no es para todas las áreas; su implementación es más factible en las personas dedicadas a la tecnología, altos funcionarios, empleados que están mucho tiempo fuera de la oficina, gente de ventas buscando clientes, empleados que suelen trabajar en distintas ubicaciones, entre otros.

Para que el trabajo en casa sea productivo y exitoso debe haber ciertas condiciones favorables por la empresa por el empleado, quién debe disponer de ciertas competencias específicas.

El home office es, en síntesis, trabajar desde casa, aunque también se puede hacer desde cualquier otro lugar como una biblioteca, una cafetería, un parque, etc. Tanto para quienes emplean como para los que trabajan en esta modalidad, es recomendable que previamente a implementar el home office, evalúen varios aspectos:

- ¿El esquema organizacional que tiene hoy nuestra empresa converge con esta nueva forma de empleo?

- ¿La empresa dispone de una infraestructura que posibilite el trabajo a distancia: software adecuado, permisos para acceder a la información que la empresa requiera, inversión tecnológica si hace falta, objetivos de trabajo bien definidos, procesos establecidos para la comunicación a distancia, ¿entre otras características con el fin de no afectar la productividad?

- También debemos considerar que el empleado dispone de las siguientes competencias específicas:

- Buen manejo de su tiempo

- Compromiso, disciplina, organización

- Confianza y equilibrio en su vida profesional y personal

- Autonomía y control de como trabajar

- Eficiencia y auto control de horarios para separar la vida personal de la vida laboral

- Disponer de un espacio tranquilo que funcione como oficina.

- Madurez en la forma de establecer un relacionamiento entre los compañeros de trabajo

Como observamos, Home Office, es una opción que está a la orden del día, por lo que es importante que sepamos todo sobre él para optimizar el rendimiento y obtener el máximo partido a la ventaja de trabajar desde casa y estar conscientes que representa ventajas y desventajas tanto para la empresa, como para el empleado

A- Ventajas para el empleado:

- Aumentar tanto su autonomía como la flexibilidad de sus horarios vs. organización de su jornada laboral

- Ayuda a tener una mejor administración del tiempo.

- Posiblemente un mejor equilibrio entre su vida personal y laboral.

- Disminución del estrés y ahorro en tiempo por la movilidad, lo que se traduce en una mayor calidad de vida

- Gestionar el propio trabajo, que se traduce en una mayor especialización de este.

- Mejor integración laboral de personas con discapacidad, que se ahorran tener que pasar por innumerables pruebas y obstáculos para poder acceder a su lugar de trabajo

B – Ventajas para la empresa:

- Un índice más alto de productividad si el colaborador tiene el compromiso de cumplir con sus actividades

- Ahorro económico en recursos, instalaciones, infraestructura, costos de producción, otros

- Menos problemas entre empleados

- Mejora de los plazos de entrega

- Casi se elimina el ausentismo laboral

- Implementación de nuevas tecnologías en el desarrollo de la actividad.

Sin embargo, también presenta una serie de desventajas que hay que tener en cuenta antes de implementarlo en cualquier empresa:

Desventajas para el empleado

- La tendencia a prolongar las jornadas de trabajo e incluso un aumento de estrés y mayor intensidad de labores

- Trabajar remotamente incrementa el uso de tecnologías, mientras el trabajo en oficina puede ofrecer pequeños momentos alejados de la computadora

- El estar pendiente de correos, mensajes o llamadas en caso de ser requerido por alguna situación de la empresa

- Distracciones de casa como la televisión, amigos, familia, otros, desorden en los horarios que podrían traer más desventajas que beneficios a largo plazo por interferencias entre trabajo-casa

- La falta de relaciones laborales, contacto humano en el trabajo, como un amigo, un mentor o una actividad en grupo. “aislamiento”, esa falta de ambiente laboral y de relación face to face con sus compañeros. La posibilidad del surgimiento de un sentimiento de no pertenencia como miembro del equipo humano de la empresa por la falta de interacción con el grupo de trabajo

B. Desventajas para la empresa

- La supervisión del trabajador desde casa es menor, por lo cual productividad de los empleados se centra en su producción

- Suele soslayarse la importancia de las jerarquías y la figura del trabajador como miembro de la empresa.

- Algunas investigaciones revelaron que 38 % de los trabajadores que hacen home office se sienten solos, 64 % oxidados por la falta de interacción con sus compañeros de trabajo, y 32% expresó miedo de tener sobrepeso por estar comiendo todo el día.

- El papel del jefe también cambia, ya que deja de ser aquel que verifica qué está haciendo el trabajador, cuántas horas se pierden en la comida, si el empleado llegó temprano, etc., para centrarse en su productividad

Se recomienda que el home office se implemente alternadamente con el trabajo en oficina, esto para equilibrar el nivel de vida del trabajador y tener las bondades de ambos modelos de trabajo.

Dirección Great Team

Luz del Carmen García G.

by greatteam-rh | Feb 16, 2024 | Seguridad Social

Las empresas tienen la obligación de revisar anualmente su siniestralidad, conforme al periodo y dentro del plazo que señale el reglamento de la LSS para determinar si permanece en la misma prima, se disminuye o aumenta. Dicha prima podrá ser modificada en una proporción no mayor al 1% con respecto a la del año inmediato anterior tomando en consideración los riesgos de trabajo terminados.

No se tomarán en cuenta para la siniestralidad de las empresas, los accidentes que ocurran a los trabajadores al trasladarse de su domicilio al centro de labores o viceversa.

Estas modificaciones no podrán exceder los límites fijados para la prima mínima y máxima, que serán de 0.5% y 15% de los salarios base de cotización respectivamente.

Para los efectos de la fijación de primas a cubrir por el seguro de riesgos de trabajo, las empresas deberán calcular sus primas mediante la siguiente formula:

Prima = [(S / 365) + V* (I+D) ] * (F/N) + M

| V |

28 años, que es la duración promedio de vida activa de un individuo que no haya sido víctima de un accidente mortal o incapacidad permanente total |

| F |

2.3, que es el factor de prima |

| N |

Número de trabajadores expuestos al riesgo |

| S |

Total de días subsidiados a causa de incapacidad temporal |

| I |

Suma de porcentajes de las incapacidades permanentes parciales y totales, divididos entre 100 |

| D |

Número de defunciones |

| M |

0.005, que es la prima mínima de riesgo |

Al inscribirse por primera vez en el Instituto o al cambiar de actividad, las empresas cubrirán, en la clase que le corresponda conforme al reglamento, la prima media.

Las empresas cuyos centros de trabajo cuenten con un sistema de administración y seguridad en el trabajo acreditado por la Secretaría del Trabajo y Previsión Social, aplicaran un factor de 2.2 como factor de prima.

Las empresas de menos de 10 empleados podrán optar por presentar la determinación de la prima anual correspondiente o cubrir la prima media que les corresponda conforme al reglamento, de acuerdo con el artículo 73 de la Ley del Seguro Social.

Recuerda que la fecha límite para presentar la determinación de la prima de riesgo de trabajo 2023 es el 29 de febrero de 2024.

Riesgos de Trabajo

El Instituto realizará la calificación de los riesgos de trabajo, así como la emisión de dictámenes de Incapacidad Permanente o de Defunción por Riesgo de Trabajo de los asegurados en el régimen obligatorio para lo cual podrá requerir al trabajador, familiares, personas que lo representen o al patrón, toda la información y documentación necesaria que permita identificar las circunstancias en que ocurrió el accidente.

Cuando el asegurado solicite a los servicios médicos institucionales la calificación de una probable enfermedad de trabajo o el instituto la detecte, los servicios de salud en el trabajo investigarán en el medio ambiente laboral del trabajador las causas que predisponen a la probable enfermedad de trabajo para apoyar la calificación, emitir medidas preventivas y evitar su ocurrencia en otros trabajadores.

El asegurado que sufra un riesgo de trabajo tendrá derecho a las prestaciones en especie y a las prestaciones en dinero; y podrá permanecer incapacitado hasta por 52 semanas; dentro de este término se le dará de alta, o en caso de presentar secuelas de lesiones orgánicas o perturbaciones funcionales derivadas del riesgo de trabajo, éstas se evaluarán.

Una vez evaluada y declarada la incapacidad permanente se concederá al asegurado, la indemnización global o pensión que le corresponda, esta última será con carácter provisional por un periodo de adaptación de 2 años; transcurrido el periodo de adaptación se otorgará la pensión definitiva en términos de la Ley del Seguro Social.

Si no sabes si estás obligado a presentar la determinación de la prima de riesgo de trabajo 2023 contáctenos nosotros lo asesoramos www.greatteam.mx

Artículo por: Great Team – Capital Humano

www.greatteam.mx

©2024 – Todos los derechos reservados.

by greatteam-rh | Ene 19, 2024 | Administración de Nómina, Seguridad Social

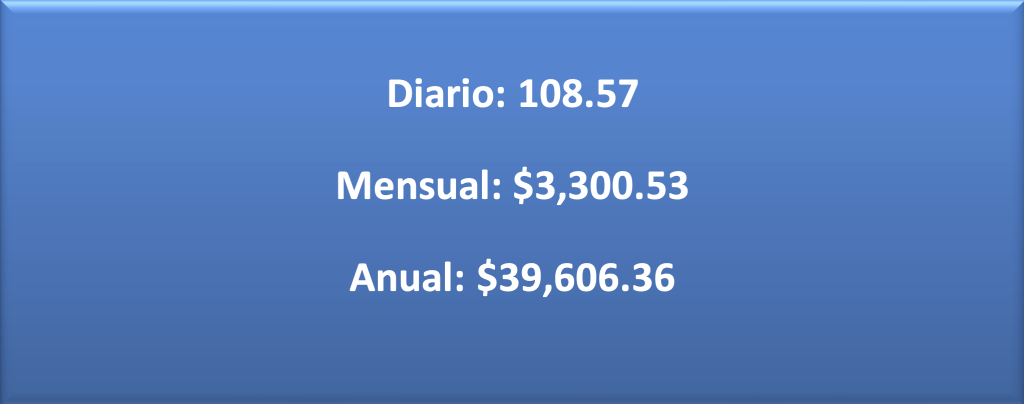

Por parte del INEGI se publica el nuevo valor de la UMA 2024 $108.57 diarios. https://www.inegi.org.mx/temas/uma/#informacion_general

La Unidad de Medida y Actualización (UMA) es la referencia económica en pesos para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas, así como en las disposiciones jurídicas que emanen de todas las anteriores.

Los valores de la UMA que entran en vigor a partir del 01 de febrero de 2024 son:

Los cambios que debes de considerar con la actualización de la UMA en el pago de la nómina de tus trabajadores son:

- La actualización del tope del SDI en el IMSS de todos aquellos empleados que perciban un SDI mayor a 25 UMAs. $2,714.25 diarios

- La actualización de las percepciones exentas y gravadas para efectos de la Ley del ISR y los conceptos que se excluyen del SBC

- La actualización de los créditos Infonavit de los empleados con factor de descuento en VSM por medio de la actualización de la UMI

- La actualización en la determinación de las cuotas obrero-patronales del IMSS (SUA)

Te invitamos a descargar nuestra calculadora de cuotas obrero-patronales, la cual ya incluye la actualización de la UMA https://greatteam.mx/calculo-imss/ para un correcto cálculo y pago de la nómina de tus empleados.

Artículo por: Great Team – Capital Humano

www.greatteam.mx

©2024 – Todos los derechos reservados.

by greatteam-rh | Nov 4, 2023 | Ambiente Laboral, Recursos Humanos

En el ámbito empresarial, uno de los mayores retos a los que nos enfrentamos las empresas es la retención de talento y la fidelización de nuestro capital humano.

Es bien sabido que la rotación laboral resulta costosa para cualquier negocio, no sólo por el tiempo y dinero invertidos en la contratación y capacitación de nuevos colaboradores, sino también por el impacto en la estabilidad y productividad de la organización. Por esta razón, este artículo tiene como objetivo dar a conocer algunas estrategias para retener al personal y mejorar la eficacia en tu empresa.

1. Ofrecer un ambiente de trabajo positivo – La primera impresión que tenga nuestro colaborador al ingresar a la organización será un factor determinante en su decisión de permanecer en ella a largo plazo. Por ello, es fundamental ofrecer un entorno organizacional favorable: aquel en el que se promueve el sentido de pertenencia de los colaboradores a la empresa, la formación para la eficaz realización de las tareas encomendadas, la definición precisa de responsabilidades, la participación proactiva y comunicación entre los colaboradores, la distribución adecuada de cargas de trabajo con jornadas de trabajo regulares conforme a la Ley Federal del Trabajo, y la evaluación y el reconocimiento del desempeño. También es importante un ambiente de trabajo seguro y agradable para el personal, considerando, una iluminación adecuada, buena ventilación, limpieza y orden, mobiliario y equipos acondicionados para las tareas que se realizan.

2. Proporcionar un salario justo y competitivo -Confirmar que los colaboradores estén siendo pagados competitivamente y en línea con los salarios del mercado es fundamental para retener al personal. Las retribuciones no solamente tienen un factor monetario, tambien entendamos que hay prestaciones de ley que suman para retener al personal como lo son el aguinaldo, vacaciones, otros. Una vez que se ha establecido un salario justo y competitivo, también es importante asegurarse de que los colaboradores se sientan valorados y reconocidos por su trabajo.

3. Oportunidades de crecimiento y desarrollo personal – Los colaboradores aspiran por un crecimiento y desarrollo tanto a nivel personal como profesional. Por esta razón, es importante ofrecer oportunidades de capacitación, de hecho, las empresas que invierten en Capacitación para superación de su personal observan mejoras significativas en la productividad, eficiencia y calidad del trabajo realizado.

4. Flexibilidad y equilibrio en el trabajo – El equilibrio entre la vida laboral y personal es un aspecto crucial para la mayoría de los colaboradores. Ofrecer un ambiente de trabajo flexible con horarios de trabajo ajustables o la posibilidad del teletrabajo puede ser una forma efectiva de retener al personal y mejorar su satisfacción en el trabajo.

5. Cultura organizacional transparente y comunicativa – La cultura organizacional se refiere a los valores, prácticas y comportamientos compartidos por los miembros de la organización. Una cultura transparente, que promueve la comunicación efectiva, puede ayudar a los colaboradores a sentirse más involucrados y comprometidos con la organización.

Una buena forma de fomentar la transparencia es mediante la comunicación constante de los objetivos y logros de la empresa, así como mediante la apertura a retroalimentación y sugerencias por parte del personal.

Conclusión:

Como hemos visto, retener al personal es un desafío fundamental en cualquier organización.

La implementación de medidas que fomenten la satisfacción y el bienestar de los empleados, así como su desarrollo personal y profesional, puede tener un impacto significativo en la productividad y eficacia de la organización.

Las empresas que han implementado estas estrategias han obtenido excelentes resultados en la retención de su capital humano, lo más importante estriba en la creación de un ambiente laboral positivo y saludable. Recordemos que las personas son el principal recurso de cualquier organización y que su bienestar y satisfacción es la clave para su éxito.

Artículo por: Great Team – Capital Humano

www.greatteam.mx

©2023 – Todos los derechos reservados.